社会保障

学習モードを選択

お疲れ様でした!

覚え方のポイント

問題28

「社会保障と税の一体改革」は、消費税率の引き上げ(5%→8%→10%)分を財源に、社会保障を「全世代型」へと充実・安定させるための歴史的な改革です。

整理して覚える「一体改革」の4つの柱

- 年金: 「年金一元化」(共済年金を厚生年金に統合)や、「受給資格期間の短縮」(25年→10年)。

- 医療: 「都道府県単位化」(国保の安定化)。

- 介護: 「地域包括ケアシステム」の構築加速。

- 子ども・子育て: 「子ども・子育て支援新制度」の創設。

この改革によって、日本の社会保障は「高齢者中心」から「全世代型」へと大きくシフトしました。

問題29

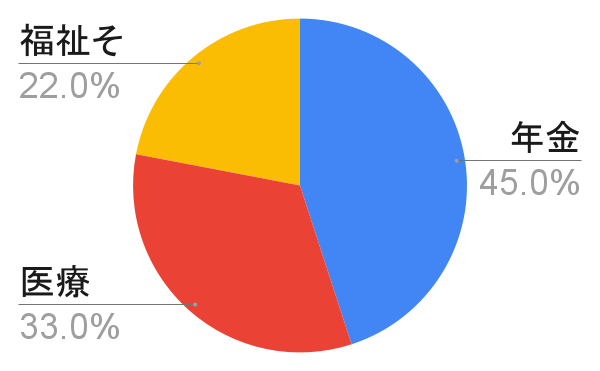

整理して覚える「社会保障の三本柱」

- 年金(約45%): 最大の支出。

- 医療(約33%): 2番目。

- 福祉その他(約22%): 介護や生活保護、子育て支援など。

出典:厚生労働省「社会保障給付費の内訳(年金・医療・福祉その他)」をもとに作成

💡 補足(選択肢5の解説)

「一般会計歳出(約114兆円)」よりも「社会保障給付費(約134兆円)」の方が大きい、という感覚は試験でよく問われます。

「国が出している予算」よりも「国民が実際に受け取っている給付(保険料込み)」の方が多いとイメージしておきましょう。

問題30

各社会保険の「誰がいくら払うのか」「いつ免除されるのか」という実務的なルールですね!

ひっかけが多くてややこしいですが、「労働者(自分)を守るためのルール」という視点で整理すると覚えやすくなります。

整理して覚える「保険料のキモ」

- 労使のバランス:

- 健康保険・厚生年金: ぴったり半分ずつ(折半)。

- 雇用保険: 事業主の方が少し多い。

- 労災保険: 事業主が全額負担。

- 免除のルール:

- 産休・育休: 労使ともに免除あり!

- 介護休業: 免除なし!(※今回の問題の落とし穴です)

- 生活保護と保険料:

- 介護保険料 = 生活扶助(現金で払うから)。

- サービス利用料 = 介護扶助(現物給付だから)。

💡 補足(選択肢について)

この問題は、多くの模試などで「介護休業も育休と同じで免除だろう」という思い込みを狙って出題されます。「介護休業は免除なし!」と赤字でメモしておきたいレベルの重要ポイントです。

※なお、現在の法制度上、最も適切なものとして「2」が正解となるケースが多いです(5は免除されないのが正しい記述となるため)。

問題31

雇用保険や労災保険(合わせて労働保険)の適用範囲は、実務でも試験でも非常に間違いやすいポイントです。特に「学生は?」「派遣は?」「高齢者は?」といった境界線を整理しましょう。

整理して覚える「労働保険」のルール

- 労災保険:

- 対象: 働いている人全員(正社員、パート、アルバイト、学生、外国人問わず)。

- 派遣: 派遣元が保険に入る。

- 雇用保険:

- 対象: 週20時間以上かつ31日以上の雇用見込みがある人。

- 年齢: 上限なし(生涯現役社会に対応)。

- 学生: 原則として対象外(学業が本分のため)。※夜間・通信制・卒業間際などは例外あり。

💡 補足(選択肢4について)

「65歳以上の雇用保険」は比較的新しい改正ポイントなので、試験で非常に狙われやすいです。「働く意欲があれば何歳でも雇用保険に入れる」と覚えておきましょう!

問題32

医療保険の「お金」にまつわる問題ですね!

特に「本人(被保険者)」と「家族(被扶養者)」で、もらえるお金がどう違うのかを整理するのがポイントです。

整理して覚える「医療保険の給付」

- 高額療養費:

- キーワード: 所得連動、月単位。

- 病院窓口での支払いが一定額を超えたら、後で戻ってくる(または「限度額適用認定証」で最初から安くする)制度です。

- 手当金(休業補償):

- 傷病手当金 & 出産手当金。

- これらは「本人が健康保険に入って働いている」場合のみもらえる「お給料の代わり」です。国民健康保険には原則としてありません。

- 一時金(お祝い金):

- 出産育児一時金。

- これは本人でも家族でも、さらには国民健康保険でも一律でもらえます。

💡 補足(海外療養費の注意点)

海外で1,000万円かかったとしても、日本での同じ治療が10万円なら、10万円ベースでしか戻ってきません。試験では「海外でも全額戻る」というひっかけが出やすいので注意しましょう!

問題33

事例問題ですね!「誰がどの保険に入り、誰が保険料を払っているのか」を整理する、社会保障の総合力が問われる良問です。

この家族の「保険ステータス」まとめ

- Aさん(学生・21歳)

- 年金:第1号被保険者。お金がなければ「学生納付特例」が使える(親の年収は関係なし!)。

- 健康保険:Bさんの「被扶養者」。

- Bさん(会社員・50歳)

- 年金:第2号被保険者(厚生年金)。

- 医療:職場の健康保険。

- 介護:40歳以上なので健康保険とセットで支払い中。

- Cさん(専業主婦・52歳)

- 年金:第3号被保険者(Bさんに扶養されているので保険料負担なし)。

- 医療:Bさんの健康保険の「被扶養者」(保険料負担なし)。

- 介護:Bさんの被扶養者なので、個別の介護保険料負担なし。

💡 ここが試験に出る!

「学生納付特例」は本人の所得だけを見るのに対し、「免除制度(全額免除など)」は世帯主や配偶者の所得もチェックされます。この違いは超頻出です!

問題34

要介護3のAさんの事例ですね!「家事が困難」「転倒の不安」「有料老人ホームへの入居検討」というキーワードから、どのサービスが最も状況に合っているかを見極める問題です。

整理して覚える「施設の名前と役割」

- 特定施設(有料老人ホームなど):

- 「生活」の場。入居して、そこで介護サービスもまとめて受ける仕組み。

- 介護老人福祉施設(特養):

- 原則要介護3以上。重度の人が長く暮らす場所。

- 介護老人保健施設(老健):

- 「リハビリ」の場。3ヶ月〜半年程度で自宅に戻ることを目指す。

💡 補足:特定施設ってなに?

「有料老人ホーム」という名前のサービスは介護保険にはありません。介護保険制度の中では、有料老人ホームなどが指定を受けて提供するサービスのことを 「特定施設入居者生活介護」 と呼ぶんです。名前が難しいですが、「特定施設 = 有料老人ホーム等」 とセットで覚えちゃいましょう!

問題35

障害年金は「基礎年金」と「厚生年金」で、カバーしている階級が違うのが最大のポイントです!「1級・2級はみんな、3級は会社員だけ」というルールを覚えましょう。

整理して覚える「障害年金のカバー範囲」

障害年金の種類と等級別の支給有無

| 年金の種類 | 1級・2級 | 3級 | 3級未満(一時金) |

|---|---|---|---|

| 障害基礎年金 | ✅ 支給あり | ❌ 支給なし | ❌ 支給なし |

| 障害厚生年金 | ✅ 支給あり | ✅ 支給あり | ✅ 支給あり (障害手当金) |

- ポイント: 基礎年金 →「2級まで」

- 厚生年金 →「3級まで+一時金」

- 「基礎はシンプル、厚生は手厚い」って覚えると混乱しにくいです。

問題36

任意加入被保険者の「やめどき」に関する、かなり細かいけれど重要な実務知識を問う問題ですね!

年金をもらうための「受給資格期間(10年)」が足りない人のための救済措置について、分解して解説します。

整理して覚える「任意加入」の2パターン

- 通常の任意加入(60歳〜65歳):

- 目的: 受給資格(10年)はあるが、40年に足りないので年金額を増やしたい(満額に近づけたい)人向け。

- 特例任意加入(65歳〜70歳):

- 目的: 65歳になっても受給資格(10年)がない人向け。10年満たすまで加入できる(最大70歳まで)。

💡 補足(選択肢について)

この事例のAさんは、65歳を過ぎても加入しているので「特例任意加入」にあたります。

「10年分たまったら、その月で卒業(資格喪失)!」というルールを覚えておきましょう。

※2026年時点の最新制度でも、特例任意加入の年齢上限は70歳で維持されています。

コメント